Die individuelle Verschuldung in Deutschland nimmt tendenziell immer weiter zu. Dies kann verschiedene Gründe haben, die wirtschaftlichen verheerenden Folgen der Corona-Pandemie sollten dabei nicht außer Acht gelassen werden. Im Jahr 2020 (Oktober) wurde im Rahmen einer Statista-Studie eine durchschnittliche Verschuldungsquote von 9,87 % festgestellt – entsprechend sind rund 7 Millionen Haushalte in Deutschland verschuldet. Die Begleichung von Altlasten sowie laufenden Verbindlichkeiten stellt Schuldner und Schuldnerinnen vor enorme finanzielle Belastungen, vor allem im Falle einer unerwarteten Arbeitslosigkeit, Krankheit oder anderweitigen persönlichen Schicksalsschlägen.

Was viele Schuldner und Gläubiger gleichermaßen jedoch nicht wissen oder unbeachtet lassen: Schulden unterliegen den im Bürgerlichen Gesetzbuch (BGB) fixierten Verjährungsfristen, d.h. sie verjähren nach bestimmten Zeiträumen, sodass Schuldner und Schuldnerinnen die noch unbeglichene Verbindlichkeit nicht mehr zahlen müssen. Nun stellen sich Betroffene sicherlich die Frage: „Wann verjähren meine Schulden?“ Die zuvor genannten Verjährungsfristen sind auf den ersten Blick nicht so leicht auseinanderzuhalten und werden deshalb im Folgenden näher erläutert und voneinander abgegrenzt.

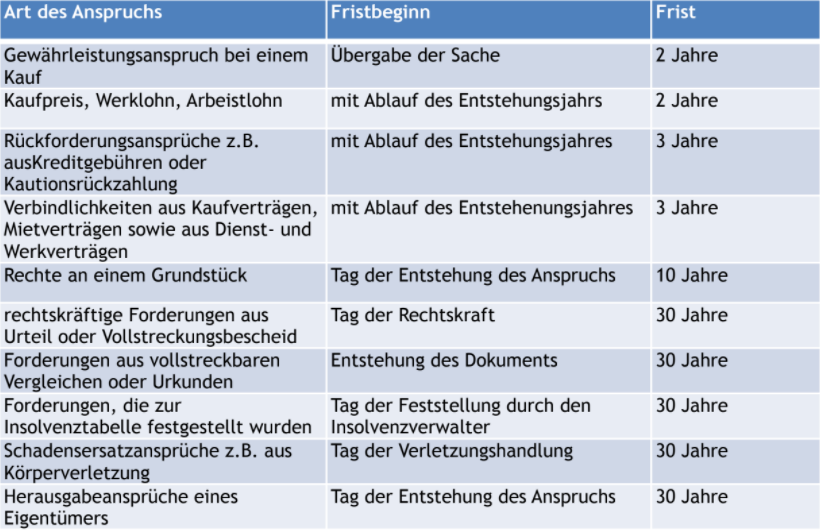

Bei der Prüfung, ob eine Forderung verjährt ist, sind zwei verschiedene Kriterien zu beachten. Zum einen ist es wichtig, die Dauer der Frist zu kennen und zum anderen zu wissen, wann die Verjährungsfrist beginnt. So gibt es Fristen, welche z.B. mit dem Tag der Entstehung beginnen, wohingegen es aber auch Fristen gibt, die erst mit Ablauf des Entstehungsjahres anfangen.

Zunächst möchten wir Ihnen einen Überblick der Verjährungsfristen im BGB geben. Im Anschluss erläutern wir die in der Schuldnerberatung am häufigsten auftretenden Verjährungen näher:

§§ 194, 195 BGB – die gesetzliche Frist der Verjährung nach drei Jahren

Gemäß der gesetzlichen Verjährungsfrist, deren Inhalt und Dauer in §§ 194, 195 BGB geregelt sind, tritt die ordentliche Verjährung von Schulden wie etwa die üblichen Verbindlichkeiten aus Kaufverträgen, Mietschulden, Lohn- und Gehaltsansprüchen sowie Verbindlichkeiten aus Dienst- und Werkverträgen nach drei Jahren ein.

Wann beginnt die gesetzliche Verjährungsfrist?

An dieser Stelle ist es wichtig zu erwähnen, dass die Verjährungsfrist gemäß § 199 BGB nicht am Tag des Vertragsschlusses, sondern erst mit dem Ende des Jahres beginnt, in dem der Anspruch entstanden ist und der Schuldner/die Schuldnerin von der Forderung Kenntnis erlangt hat. Konkret bedeutet dies, dass eine Verbindlichkeit, z.B. aus einem Kaufvertrag, die am 01. Januar 2020 entstanden ist und von welcher der Schuldner/die Schuldnerin auch noch am selben Tag Kenntnis erlangt hat, dennoch erst zum 31. Dezember 2020 gemäß den Bestimmungen des BGB in den dreijährigen Zeitraum der Verjährungsfrist fällt. Dementsprechend verjährt diese fiktive Verbindlichkeit zum 01. Januar 2024 und verliert dann ihre Gültigkeit.

Titulierte Schulden – die Verjährung von Schulden nach 30 Jahren

Anders sieht es bei Schulden aus, für welche seitens des Gläubigers oder einer entsprechend bevollmächtigten Vertretung ein Schuldtitel erwirkt worden ist. Bei einem Schuldtitel handelt es sich um eine amtliche Bestätigung darüber, dass eine schuldrechtliche Verpflichtung des Schuldners bzw. der Schuldnerin gegenüber dem Gläubiger besteht. Diese kann beispielsweise aus einem Mahnbescheid und dem anschließenden Vollstreckungsbescheid, einer notariellen Beurkundung oder einem gerichtlichen Urteil hervorgehen. Sollte eine solche titulierte Forderung vorliegen, verlängert sich auch die gesetzliche Verjährungsfrist auf 30 Jahre, unabhängig von den genannten Bestimmungen in § 195 BGB. Bei der oftmals schwierigen Auseinandersetzung mit den eigenen Schulden ist es also besonders wichtig zu prüfen, inwiefern für etwaige Verbindlichkeiten und Altlasten auch eine Titulierung in Form eines Vollstreckungsbescheides oder eines Urteils vorliegt. Von diesen Bestimmungen hängt die Verjährung von Schulden, wie soeben aufgezeigt, maßgeblich ab. Die Verjährungsfrist wird ab dem Tag der Rechtskraft gezählt.

Neben diesen titulierten Forderungen bestimmt § 197 BGB noch weitere Schuldenformen, welche nicht gemäß der gesetzlichen Verjährungsfrist nach § 195 BGB nach drei, sondern erst nach 30 Jahren verjähren und ihre Gültigkeit verlieren. Dazu zählen unter anderem Schadensersatzansprüche, die aus einer vorsätzlichen, unerlaubten Handlung resultieren oder Forderungen, welche durch die Feststellung zur Insolvenztabelle durch den Insolvenzverwalter bzw. Treuhänders im Rahmen eines Insolvenzverfahrens vollstreckbar und somit tituliert werden.

Besonderheiten bei der Verjährung von Steuerschulden, Ansprüchen aus nicht gezahlten Krankenkassenbeiträgen & Ansprüchen aus Grundstückseigentum

Anders als bisher vorgestellt gilt für Steuerschulden oder Schulden bei gesetzlichen Krankenkassen sowie bei Ansprüchen, welche aus einer Grundstücksübertragung oder der entsprechenden Gegenleistung resultieren, besondere Verjährungsbestimmungen. Eine aus nicht gezahlten Steuern entstandene Schuld verjährt demnach gemäß den steuerrechtlichen Regelungen des § 228 der Abgabenordnung nach 5 Jahren, beginnend mit Ablauf des Jahres, in welchem die Steuern hätten gezahlt werden müssen.

Wie gemeinhin bekannt, ist jeder Bürger und jede Bürgerin mit Wohnsitz in Deutschland gesetzlich dazu verpflichtet, eine Krankenversicherung abzuschließen. Wer seine Krankenkassenbeiträge nicht oder nicht vollständig zahlt, ist bei der Verjährung dieser Schulden gegenüber der gesetzlichen Krankenversicherung an die Bestimmungen des § 25 Abs. 1 SGB IV gebunden. In diesem Paragrafen ist geregelt, dass der Anspruch der Versicherung auf Zahlung der festgelegten Beiträge der gesetzlichen Krankenkassenbeiträge 4 Jahre nach Ablauf des Kalenderjahres, in welchem die Beiträge hätten gezahlt werden müssen, verjährt. Entscheidend ist in diesem Falle allerdings auch die Kenntnis und Absicht der Schuldner bzw. Schuldnerinnen hinsichtlich der Widerrechtlichkeit ihres Handelns: Sollten Versicherungsnehmer die Krankenkassenbeiträge nachweislich vorsätzlich nicht gezahlt haben, tritt statt der erwähnten 4 Jahre die Frist der Verjährung nach 30 Jahren in Kraft.

Ansprüche auf Übertragung des Eigentums oder Rechts an einem Grundstück, auf Änderung des Inhalts eines solchen Rechts sowie die Ansprüche auf die Gegenleistung, also konkret der Zahlung, verjähren gem. § 196 BGB nach 10 Jahren.

Die gehemmte Verjährung – wann werden Verjährungszeiträume unterbrochen oder verlängert?

Auch von der sogenannten „gehemmten Verjährung“ ist mit Hinblick auf die ausbleibende Begleichung von Schulden häufig die Rede. Darunter ist zu verstehen, dass die genannten Verjährungsfristen zeitweise unterbrochen, also gehemmt werden können. Dies tritt ganz konkret dann auf, wenn der Gläubiger die Einreichung eines Mahnbescheids veranlasst. Ein Mahnbescheid sorgt zunächst für eine zeitliche Hemmung der gesetzlichen Verjährungsfrist von 6 Monaten. In der Regel wird binnen dieser Hemmung der Vollstreckungsbescheid beantragt, woraus eine Titulierung der Forderung resultiert und die Frist sich auf 30 Jahre verlängert. Auch im Falle von Verhandlungen zwischen Schuldner bzw. Schuldnerin und dem Gläubiger kann es zu einer Hemmung der Verjährungsfrist kommen. Dies liegt aber an den individuellen Bestimmungen der verhandelnden Parteien und kann hier nicht pauschal festgelegt werden. Die Verjährung läuft in jedem Fall weiter, wenn einer der Parteien die Fortsetzung der Verhandlung verweigert.

Auch die nicht unübliche Abtretung von Ansprüchen an Inkassobetreiber stellt einige Schuldner und Schuldnerinnen vor die Frage, wann ihre Schulden verjähren werden. Tatsächlich verkaufen die meisten Unternehmen ihre Forderungen gegenüber Schuldnern und Schuldnerinnen im früheren oder späteren Verlauf des Mahnverfahrens an Inkassounternehmen, welche auf die Betreibung des Forderungsmanagements spezialisiert sind. Fortan ist das Inkassounternehmen für die Bearbeitung und Beitreibung der Schulden zuständig und auch primärer Ansprechpartner für den Schuldner oder die Schuldnerin. Hierbei ist gerade mit Hinblick auf die laufenden Verjährungsfristen entscheidend, dass der Verkauf von Forderungen an etwaige Inkassounternehmen die laufende Verjährung eines Anspruches nicht hemmt. Grundsätzlich gilt auch für Inkassoschulden gemäß §§ 195, 199 BGB die dreijährige Verjährungsfrist ab Ablauf des Kalenderjahres, in welchem die Forderung entstanden ist. Sollte ein vollstreckbarer Titel vorliegen bzw. erwirkt werden, verlängert sich die Frist auf 30 Jahre.

Verjährungsfristen können unter bestimmten Umständen auch verlängert werden. Bei einer Zahlung an den Gläubiger beginnt die Verjährungsfrist beispielsweise neu zu laufen. Viele Gläubiger machen sich diesen Umstand zu nutzten und bieten kurz vor der Verjährung dem Schuldner eine sogenannte „Kleinstrate“ (z.B. 10,00 €) an. Viele Schuldner zahlen sodann die kleine Rate, um ihre Ruhe zu haben. Mit jeder Rate beginnt die Verjährungsfrist jedoch neu zu laufen.

Einrede der Verjährung – wie machen Sie die Verjährung geltend?

Wenn Sie festgestellt haben, dass die Forderung, die der Gläubiger gegen Sie geltend macht, verjährt ist, müssen Sie aktiv werden und die Einrede der Verjährung geltend machen. Es findet keine automatische Befreiung von der Forderung statt. Außerdem ist der Anspruch durch eine Verjährung nicht erlöschen, sondern für den Gläubiger nur nicht mehr durchsetzbar. Zahlen Sie also eine Forderung, die bereits verjährt ist, kann dieser Betrag im Nachhinein nicht zurückgefordert werden. Mit der Einrede der Verjährung haben Sie ein sogenanntes Leistungsverweigerungsrecht gegenüber dem Gläubiger. Sie können die Forderung also bezahlen, müssen es jedoch nicht.

Zunächst sollten Sie dem Gläubiger schriftlich mitteilen, dass Sie die Einrede der Verjährung gemäß § 214 BGB geltend machen. In der Regel verzichten die Gläubiger sodann auf die Forderung. Sollte dies nicht der Fall sein, können Sie dann eine negative Feststellungsklage bei Gericht einreichen. Das Gericht wird daraufhin durch Beschluss feststellen, dass die Forderung verjährt ist, sodass der Gläubiger nicht mehr weiter gegen Sie vorgehen kann.

Außerdem sollten Sie darauf achten, dass bei einer bereits verjährten Forderung durch den Gläubiger kein gerichtliches Mahnverfahren eingeleitet wird. Erhalten Sie trotz Verjährung einen Mahnbescheid ist hiergegen umgehend ein Widerspruch (2 Wochenfrist) einzulegen. Legen Sie im Falle eines Mahnbescheids nicht rechtzeitig den Widerspruch ein, erhalten Sie einen Vollstreckungsbescheid. Wird auch gegen den Vollstreckungsbescheid kein Einspruch eingelegt, gilt die Forderung als tituliert und verjährt erst in 30 Jahren. Hiermit entfällt Ihr Anspruch gegen den Vollstreckungsbescheid nachträglich weiter vorzugehen und die Zahlung aufgrund der Verjährung vor der Titulierung zu verweigern.

Sollten Sie Fragen rund um das Thema Verjährung haben oder Hilfe bei der Prüfung der Verjährung benötigen, können Sie uns gerne kontaktieren. Unser Team von Phoenix Schuldnerberatung hilft Ihnen gerne jederzeit weiter.

Häufig gestellte Fragen

Wann verjähren welche Schulden?

Schulden, die nicht durch einen Schuldtitel geltend gemacht werden, verjähren in der Regel nach drei Jahren. Hierbei beginnt die Zählung jedoch nicht mit dem Tag des Vertragsabschlusses, sondern mit dem Ende des laufenden Jahres.

Welche Schulden verjähren nicht?

Titulierte Schulden, das heißt gerichtlich geltend gemachte Forderungen, verjähren in der Regel nicht oder erst nach dreißig Jahren. Falls der Schuldner dauerhaft zahlungsunfähig ist, kann eine Insolvenz eine Lösung darstellen.

Was ist die Einrede der Verjährung?

Eine Verjährung erfolgt nicht automatisch, sondern muss vom Schuldner per Antrag geltend gemacht werden. Diesen schriftlichen Antrag nennt man Einrede der Verjährung.